卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前******原标题:卖狗粮又不赚钱了?这家公司2018年净利润跌回了三年前中新经纬客户端4月20日电 (闫淑鑫)受鸡肉价格上涨等因素影响,这家狗粮生厂商的利润水平瞬间回到三年前。近日,中宠股份发布了2018年年报,报告期内该公司实现营业收入14.12亿元,同比增长39.09%;实现归属于上市公司股东的净利润(以下简称净利润)5644.47万元,同比减少23.39%,一下子退至2015年水平。作为国内规模较大的宠物食品企业之一,中宠股份上述业绩表现不免让人心生疑问:卖狗粮又不赚钱了? 超市货架上摆放的中宠股份产品。中新经纬闫淑鑫 摄净利润“跌跌不休”公开资料显示,中宠股份成立于2002年,主要从事犬用及猫用宠物食品的研发、生产和销售,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,具体产品包括宠物零食、宠物湿粮及宠物干粮等。2017年8月,中宠股份正式登陆A股,成为国内宠物食品行业为数不多的上市公司之一。同年,该公司营业收入大幅增长28.37%,成功突破10亿元,与此同时,净利润也较上年同期增长9.51%,录得8480.66万元。然而,进入2018年后,中宠股份的净利润竟开始“跌跌不休”。Wind数据显示,在2018年一季报、中报、三季报、年报中,中宠股份的净利润分别较上年同期下滑42.98%、38.63%、29.27%、23.39%。以至于2018年全年,中宠股份仅录得净利润5644.47万元,一下子退至2015年水平。

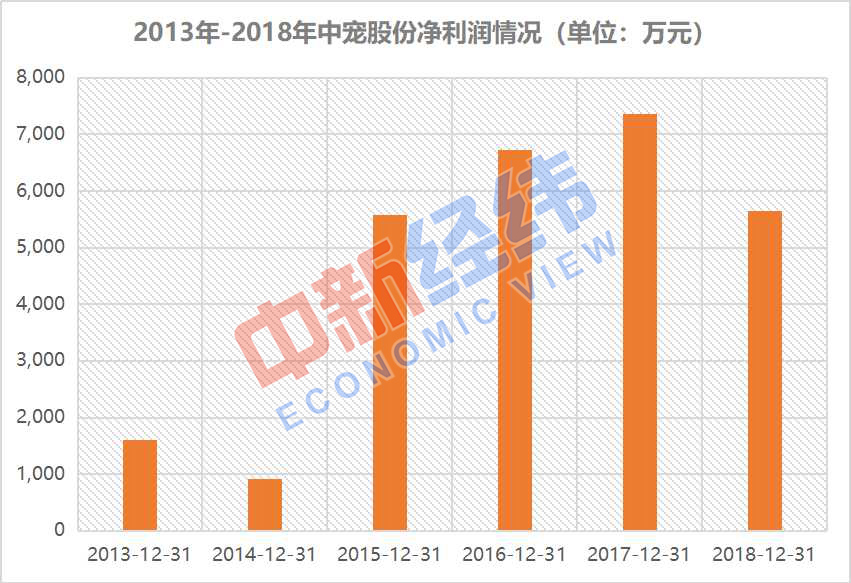

超市货架上摆放的中宠股份产品。中新经纬闫淑鑫 摄净利润“跌跌不休”公开资料显示,中宠股份成立于2002年,主要从事犬用及猫用宠物食品的研发、生产和销售,旗下拥有“Wanpy”“King Kitty”“中宠”等品牌,具体产品包括宠物零食、宠物湿粮及宠物干粮等。2017年8月,中宠股份正式登陆A股,成为国内宠物食品行业为数不多的上市公司之一。同年,该公司营业收入大幅增长28.37%,成功突破10亿元,与此同时,净利润也较上年同期增长9.51%,录得8480.66万元。然而,进入2018年后,中宠股份的净利润竟开始“跌跌不休”。Wind数据显示,在2018年一季报、中报、三季报、年报中,中宠股份的净利润分别较上年同期下滑42.98%、38.63%、29.27%、23.39%。以至于2018年全年,中宠股份仅录得净利润5644.47万元,一下子退至2015年水平。 2013年-2018年中宠股份净利润情况。数据来源:Wind 中新经纬闫淑鑫制表值得一提的是,这种下滑趋势一直延续到今年一季度。据中宠股份2019年一季报,报告期内,该公司实现营业收入3.81亿元,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,同比减少45.75%。未来或将继续承压至于净利润下滑的具体原因,中宠股份在业绩报告中并未过多解释。不过,在业内人士看来,这或许和其国内市场的拓展有关。据了解, 自2017年上市以来,中宠股份便以海外市场为基础,着手布局国内市场,2018年更是加快了拓展步伐。去年4月份,中宠股份还发布高端无谷干粮,正式发力国内主粮市场。光大证券分析认为,中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,销售费用高企,影响公司净利润。数据显示,2018年全年及2019年一季度,中宠股份的销售费用分别较上年同期增长107.21%、99.76%。事实上,除销售费用大幅增长外,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。据中宠股份2018年年报,公司旗下产品的主要原材料为鸡胸肉、鸭胸肉、皮卷等,这部分成本在其主营业务成本中占比最大。而2018年,国内白羽鸡行业景气度较高,鸡胸肉价格一直居高不下。中信建投在研报中提到,受鸡胸肉价格上涨影响,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。其中,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。东北证券分析师李强称,受原材料成本上涨影响,中宠股份的净利润短期内仍将承压。“2019年,鸡肉价格仍然处于高位,原料采购价约上浮20%,并且该公司零食类产品原材料占比重,预计其毛利率仍将承压。”

2013年-2018年中宠股份净利润情况。数据来源:Wind 中新经纬闫淑鑫制表值得一提的是,这种下滑趋势一直延续到今年一季度。据中宠股份2019年一季报,报告期内,该公司实现营业收入3.81亿元,同比增长37.45%;实现归属于上市公司股东的净利润684.42万元,同比减少45.75%。未来或将继续承压至于净利润下滑的具体原因,中宠股份在业绩报告中并未过多解释。不过,在业内人士看来,这或许和其国内市场的拓展有关。据了解, 自2017年上市以来,中宠股份便以海外市场为基础,着手布局国内市场,2018年更是加快了拓展步伐。去年4月份,中宠股份还发布高端无谷干粮,正式发力国内主粮市场。光大证券分析认为,中宠股份对国内市场的拓展,使得人员扩充和广宣投入力度较大,销售费用高企,影响公司净利润。数据显示,2018年全年及2019年一季度,中宠股份的销售费用分别较上年同期增长107.21%、99.76%。事实上,除销售费用大幅增长外,原材料成本上涨也是影响中宠股份净利润下滑的原因之一。据中宠股份2018年年报,公司旗下产品的主要原材料为鸡胸肉、鸭胸肉、皮卷等,这部分成本在其主营业务成本中占比最大。而2018年,国内白羽鸡行业景气度较高,鸡胸肉价格一直居高不下。中信建投在研报中提到,受鸡胸肉价格上涨影响,中宠股份2018年的毛利率及净利率均出现了一定程度的下滑。其中,毛利率下滑1.5 个百分点至 23.31%;净利率下滑3.99 个百分点至 4.36%。东北证券分析师李强称,受原材料成本上涨影响,中宠股份的净利润短期内仍将承压。“2019年,鸡肉价格仍然处于高位,原料采购价约上浮20%,并且该公司零食类产品原材料占比重,预计其毛利率仍将承压。” 超市货架上摆放的猫粮、狗粮。中新经纬闫淑鑫 摄80%的收入全靠国外贴牌?中新经纬客户端注意到,中宠股份当前的收入仍严重依赖国外市场。数据显示,2018年,中宠股份国外市场的收入为11.60亿元,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,在总营收中的占比为17.84%。中宠股份介绍,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店。中宠股份坦言,在国外市场中,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,自主品牌销量相对较小。“在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,公司采取与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。值得一提的是,随着国内宠物食品市场规模不断扩大,中宠股份正在努力拓展国内市场,试图将“出口”转为“内销”。不过,从当前的数据来看,中宠股份国内市场的收入仍显著低于国外市场。中国食品产业分析师朱丹蓬指出,在上世纪90年代,国内宠物食品市场大多为外资品牌,比如宝路等。2015年以来,随着国内宠物市场规模呈现几何级增长,进入中国市场的宠物食品品牌逐渐增多。而与玛氏、雀巢、皇家、真诚爱宠等知名宠物食品品牌相比,市场对于国内宠物食品品牌的认可度还不是特别高。对此,朱丹蓬建议,国产宠物食品品牌或可尝试从三四线市场开始切入。“因为三四线市场的消费者对宠物食品已经有认知,但是消费开支不会太大,消费力较低,国产品牌可以把价格作为打造渠道与品牌的利器。”朱丹蓬说。(中新经纬APP)

超市货架上摆放的猫粮、狗粮。中新经纬闫淑鑫 摄80%的收入全靠国外贴牌?中新经纬客户端注意到,中宠股份当前的收入仍严重依赖国外市场。数据显示,2018年,中宠股份国外市场的收入为11.60亿元,在总营收中的占比为82.16%;国内市场的收入为2.52亿元,在总营收中的占比为17.84%。中宠股份介绍,公司国外市场的客户主要为当地拥有品牌的宠物食品经销商,它们大多不从事生产,主要依靠从生产企业购买加工完成的宠物食品,再贴牌销售,少数客户为当地的宠物用品零售商店。中宠股份坦言,在国外市场中,公司主要是按照客户订单生产OEM/ODM(代工/贴牌)产品,自主品牌销量相对较小。“在欧美等发达国家和地区,宠物食品市场发展已较为成熟,一些大型品牌商已树立了牢固的品牌形象,并占据了大部分市场销售渠道,新进品牌的营销成本和风险相对较高。因此,公司采取与当地的知名厂商进行合作,以OEM/ODM贴牌方式进入当地市场。”中宠股份在年报中提到。值得一提的是,随着国内宠物食品市场规模不断扩大,中宠股份正在努力拓展国内市场,试图将“出口”转为“内销”。不过,从当前的数据来看,中宠股份国内市场的收入仍显著低于国外市场。中国食品产业分析师朱丹蓬指出,在上世纪90年代,国内宠物食品市场大多为外资品牌,比如宝路等。2015年以来,随着国内宠物市场规模呈现几何级增长,进入中国市场的宠物食品品牌逐渐增多。而与玛氏、雀巢、皇家、真诚爱宠等知名宠物食品品牌相比,市场对于国内宠物食品品牌的认可度还不是特别高。对此,朱丹蓬建议,国产宠物食品品牌或可尝试从三四线市场开始切入。“因为三四线市场的消费者对宠物食品已经有认知,但是消费开支不会太大,消费力较低,国产品牌可以把价格作为打造渠道与品牌的利器。”朱丹蓬说。(中新经纬APP)

跨境电商支付蓝海染红 ******原标题:跨境电商支付蓝海染红 | 海斌访谈 潘国栋觉得公司的支付业务孤木难成林。 最近的一趟亚马逊总部之行,给连连支付CEO潘国栋留下深刻印象。位于美国西雅图的亚马逊总部新大楼,是三座由钢架构和玻璃穹顶构造的半圆形建筑,开放的办公环境里栽种了近四万种植物,类似一个丛林生态。这有些像亚马逊庞大而互相支撑的业务体系。从网上书店起家的亚马逊,如今是市值超过9000亿美元的商业帝国。 潘国栋希望连连支付能够建立起自己的生态体系。连连正在“非常坚决的从跨境支付进入跨境电商服务领域”,潘国栋近期接受第一财经记者采访时表示。 连连支付起家的支付板块,尤其是跨境业务增速并未减弱,竞争却在日趋激烈。

|

重庆这个不出名的小众景区,却有让人震撼的千手观音造像******原标题:重庆这个不出名的小众景区,却有让人震撼的千手观音造像说道重庆这个3D魔都,我想大家不由自主地会想到洪崖洞、解放碑、高铁穿楼等诸多代名词。可是今天我要给大家推荐的是重庆十大文化符号代表之一的世界文化遗产-----大足石刻。 我推荐它的理由十分简单,因为它是我国唯一的有儒、佛、道同在一龛窟中的三教造像的石窟群,从不同侧面展示了唐、宋时期中国石窟艺术风格的重大发展和变化,代表了公元9—13世纪世界石窟艺术的最高水平,无论从历史、艺术、科学价值都值得我们一看。

我推荐它的理由十分简单,因为它是我国唯一的有儒、佛、道同在一龛窟中的三教造像的石窟群,从不同侧面展示了唐、宋时期中国石窟艺术风格的重大发展和变化,代表了公元9—13世纪世界石窟艺术的最高水平,无论从历史、艺术、科学价值都值得我们一看。 大足石刻是县内共有102处摩崖造像。国家级有宝顶山、北山、南山、石门山、石篆山。由于大家对地理位置的不熟悉,推荐购买大足石刻的一日游,这样子就不会出现找不到路的尴尬,而且观看石刻只是自己看看,可能并没有多少理解,有导游在一旁讲解,可以对石刻故事有更深刻的体会。

大足石刻是县内共有102处摩崖造像。国家级有宝顶山、北山、南山、石门山、石篆山。由于大家对地理位置的不熟悉,推荐购买大足石刻的一日游,这样子就不会出现找不到路的尴尬,而且观看石刻只是自己看看,可能并没有多少理解,有导游在一旁讲解,可以对石刻故事有更深刻的体会。 大足石刻现在主要对外开放的是北山石刻和宝顶山石刻。单独二处门票网络价在140元,跟团一日游在270左右。持学生证现场购票有优惠。

大足石刻现在主要对外开放的是北山石刻和宝顶山石刻。单独二处门票网络价在140元,跟团一日游在270左右。持学生证现场购票有优惠。 北山石刻位于大足区城北2千米的北山上,以大佛湾为中心,遍及其四周的观音坡、营盘坡、佛耳岩、北塔寺。北山摩崖造像近万尊,造像题材51种,以佛教密宗为主,这些造像雕刻细腻、艺精技绝、精美典雅。造像始刻于唐末,至南宋结束,展示了中国民间佛教信仰及石窟艺术风格的发展、变化。

北山石刻位于大足区城北2千米的北山上,以大佛湾为中心,遍及其四周的观音坡、营盘坡、佛耳岩、北塔寺。北山摩崖造像近万尊,造像题材51种,以佛教密宗为主,这些造像雕刻细腻、艺精技绝、精美典雅。造像始刻于唐末,至南宋结束,展示了中国民间佛教信仰及石窟艺术风格的发展、变化。 而宝顶山石刻最值得一看的是千手观音像。一般说来,观音造像只要有十只手,便可称“千手观音”。而这里的这一尊千手观音实有830只手,“画人难画手”,要画出一百只不同形状的手都很不容易,更何况在坚硬的岩壁上打刻一千多只,而且手的姿势无一雷同,没有一只手在当时被打坏,这真可谓是鬼斧神工,让人叹为观止。

而宝顶山石刻最值得一看的是千手观音像。一般说来,观音造像只要有十只手,便可称“千手观音”。而这里的这一尊千手观音实有830只手,“画人难画手”,要画出一百只不同形状的手都很不容易,更何况在坚硬的岩壁上打刻一千多只,而且手的姿势无一雷同,没有一只手在当时被打坏,这真可谓是鬼斧神工,让人叹为观止。 可惜经过时代的风风雨雨,千手观音400多只手缺失或残损。值得高兴的是2015年6月13日,经过最彻底一次8年修复后,大足石刻千手观音造像披着100多万张金箔“重现金身”再现辉煌!

可惜经过时代的风风雨雨,千手观音400多只手缺失或残损。值得高兴的是2015年6月13日,经过最彻底一次8年修复后,大足石刻千手观音造像披着100多万张金箔“重现金身”再现辉煌! 大足石刻有太多有特色的石刻了,在这里我就不一一介绍,对石刻有兴趣的朋友可以去看看历经千年的文化瑰宝有何种别样魅力。

大足石刻有太多有特色的石刻了,在这里我就不一一介绍,对石刻有兴趣的朋友可以去看看历经千年的文化瑰宝有何种别样魅力。

中国军舰放缓下饺子 这个问题急待解决 不然将出现甜蜜的尴尬******原标题:中国军舰放缓下饺子 这个问题急待解决 不然将出现甜蜜的尴尬近年来,中国的造舰速度堪称恐怖,几年之间就服役了50多艘056轻型护卫舰、29艘054A导弹护卫舰、10艘052D导弹驱逐舰、1艘055万吨大驱,外加1艘国产航母。中国海军的舰艇建造之快、数量之多可谓是冷战结束后当之无愧的世界第一。 但进入2019年后,海军舰艇下水、服役的消息明显少于往年同期,全然没了之前那股"下饺子"的热闹劲,对此,有西方军事评论员认为,中国造舰速度下降是因为军费不足,难以支撑海军的进一步扩张,然而我国2019年的国防预算为1776亿美元,相比去年增长7.5%,完全不存在没钱造舰的情况,造舰速度之所以下降,主要是为了防止海军一口吃成个大胖子,最终出现消化不良的情况。

但进入2019年后,海军舰艇下水、服役的消息明显少于往年同期,全然没了之前那股"下饺子"的热闹劲,对此,有西方军事评论员认为,中国造舰速度下降是因为军费不足,难以支撑海军的进一步扩张,然而我国2019年的国防预算为1776亿美元,相比去年增长7.5%,完全不存在没钱造舰的情况,造舰速度之所以下降,主要是为了防止海军一口吃成个大胖子,最终出现消化不良的情况。 目前,人民海军可以说是面临着幸福的烦恼,新军舰、大军舰比10年前多了太多,可是却没有足够多的官兵来操纵这些新服役的战舰,为了填补人员缺口,海军一方面从驱逐舰支队这样的主力部队抽调人手,但在新舰形成战斗力之前,这样无疑会削弱老部队的战斗力;另一方面,原本护卫舰乃至导弹艇上的官兵也被"赶"上了更大的舰船服役,从老旧落后的舰艇来到现代化的军舰上服役,这部分官兵必然需要通过长时间的磨合训练才能真正掌握手中的武器。简而言之,"下饺子"使得海军装备的先进程度和数量大大提升了,但在战斗力质量的问题上,海军最近确实面临着不小的困难,人员和装备的磨合需要大量时间,如果再维持之前的"下饺子"速度,将对海军正常的战斗力生成造成负面影响。

目前,人民海军可以说是面临着幸福的烦恼,新军舰、大军舰比10年前多了太多,可是却没有足够多的官兵来操纵这些新服役的战舰,为了填补人员缺口,海军一方面从驱逐舰支队这样的主力部队抽调人手,但在新舰形成战斗力之前,这样无疑会削弱老部队的战斗力;另一方面,原本护卫舰乃至导弹艇上的官兵也被"赶"上了更大的舰船服役,从老旧落后的舰艇来到现代化的军舰上服役,这部分官兵必然需要通过长时间的磨合训练才能真正掌握手中的武器。简而言之,"下饺子"使得海军装备的先进程度和数量大大提升了,但在战斗力质量的问题上,海军最近确实面临着不小的困难,人员和装备的磨合需要大量时间,如果再维持之前的"下饺子"速度,将对海军正常的战斗力生成造成负面影响。 由于历史欠账,人民海军内长期装备着大量落后陈旧的舰艇,为了应对现代海战的挑战,自然需要大规模换装,"下饺子"初期,"饿"了几十年的海军部队能够很容易地消化新服役的舰船,但当新舰的数量达到一定规模后,部队也出现了消化不良的问题。至于为什么不把海军整个换新,主要还是出于维持海军现有战斗力和节约成本的考虑,瞬间的换血会使人民海军缺乏人与装备的磨合,战斗力在一定时期内会不升反降。再者,有些服役了一二十年的舰艇与054A、052D比起来当然是旧了些,但它们的服役周期要么还未过半,要么还是所在部队的主力舰只,过早退役实在是一种浪费。

由于历史欠账,人民海军内长期装备着大量落后陈旧的舰艇,为了应对现代海战的挑战,自然需要大规模换装,"下饺子"初期,"饿"了几十年的海军部队能够很容易地消化新服役的舰船,但当新舰的数量达到一定规模后,部队也出现了消化不良的问题。至于为什么不把海军整个换新,主要还是出于维持海军现有战斗力和节约成本的考虑,瞬间的换血会使人民海军缺乏人与装备的磨合,战斗力在一定时期内会不升反降。再者,有些服役了一二十年的舰艇与054A、052D比起来当然是旧了些,但它们的服役周期要么还未过半,要么还是所在部队的主力舰只,过早退役实在是一种浪费。 过去几年我们下的饺子里056、054A这样的中轻型护卫占了新舰的大部分,这也与我国近海防御部队舰船老化落后、急需补充有关,造完这些舰船后,我军"下饺子"的速度自然就慢了下来,毕竟后面配套航母战斗群的远洋舰船的建设才是真正难啃的骨头。

过去几年我们下的饺子里056、054A这样的中轻型护卫占了新舰的大部分,这也与我国近海防御部队舰船老化落后、急需补充有关,造完这些舰船后,我军"下饺子"的速度自然就慢了下来,毕竟后面配套航母战斗群的远洋舰船的建设才是真正难啃的骨头。 目前,我国首艘国产航母已经进行了多次海试,距离正式服役已经为时不远,新航母的建造更是有条不紊地进行着。作为未来航母战斗群的防空核心,第七艘055大驱也已经在船厂露面,加长款052D同样开始下水,这些大舰才是人民海军走向深蓝的本钱,其建造难度和重要性远非中小型舰艇可比。最近中国虽然没有服役多少新舰,但服役的无一不是精品,这也意味着中国海军的建设迈上了一个全新的台阶,在满足了基本的数量需求后,人民海军对质的要求越来越高。(利刃/KYJ)

目前,我国首艘国产航母已经进行了多次海试,距离正式服役已经为时不远,新航母的建造更是有条不紊地进行着。作为未来航母战斗群的防空核心,第七艘055大驱也已经在船厂露面,加长款052D同样开始下水,这些大舰才是人民海军走向深蓝的本钱,其建造难度和重要性远非中小型舰艇可比。最近中国虽然没有服役多少新舰,但服役的无一不是精品,这也意味着中国海军的建设迈上了一个全新的台阶,在满足了基本的数量需求后,人民海军对质的要求越来越高。(利刃/KYJ)

十年后国产动漫是否能崛起?******原标题:十年后国产动漫是否能崛起?闲的没事去看悟空问答,找话题来写,看到个这个 网络上大部分人写的评论,都是偏正面向的,或者说没入过行的。而实际入过行的也懒的说,而我前段时间刚被动画公司开了,但这段时间也掌握的差不多国产动画的局势了,现在就依托这个话题来点评一番。

网络上大部分人写的评论,都是偏正面向的,或者说没入过行的。而实际入过行的也懒的说,而我前段时间刚被动画公司开了,但这段时间也掌握的差不多国产动画的局势了,现在就依托这个话题来点评一番。 中国动画十年后是否能赶超日本,我的答案是否的,十年后是否能崛起,我的答案是不知道,但就以现状来看,中国动画五年内不会有前途,形式不变依照这个产业的方向发展,三年内完蛋,十年内如果不做出改变,十年后依然是盘死局。不仅仅是产业上的问题,也有技术上的问题。老说中国动画产业不成熟,实际不正确,中国内容文化市场实际非常成熟,甚至都饱和了,的文化内容这块能供中国动画回赚的钱,只有从平台方与投资人,用户不在消费链中。就单以动画电影那边来看,院线票房起码要3倍左右才能回本,其他的都是亏本,而中国动画目前唯一赚钱的两部《大圣归来》与《大鱼海棠》没了,白蛇不算。

中国动画十年后是否能赶超日本,我的答案是否的,十年后是否能崛起,我的答案是不知道,但就以现状来看,中国动画五年内不会有前途,形式不变依照这个产业的方向发展,三年内完蛋,十年内如果不做出改变,十年后依然是盘死局。不仅仅是产业上的问题,也有技术上的问题。老说中国动画产业不成熟,实际不正确,中国内容文化市场实际非常成熟,甚至都饱和了,的文化内容这块能供中国动画回赚的钱,只有从平台方与投资人,用户不在消费链中。就单以动画电影那边来看,院线票房起码要3倍左右才能回本,其他的都是亏本,而中国动画目前唯一赚钱的两部《大圣归来》与《大鱼海棠》没了,白蛇不算。 好传动画的老板,曾经做土豆网的人,用了七年把土豆网搞上市,他用了六年做动画电影,好不容易,才稍微起来点。而唯一周边有钱赚的动画,也就一部《魔道祖师》但他的周边撑死了也就一千万,没了,就一千万而言,还不够动画的制作经费。

好传动画的老板,曾经做土豆网的人,用了七年把土豆网搞上市,他用了六年做动画电影,好不容易,才稍微起来点。而唯一周边有钱赚的动画,也就一部《魔道祖师》但他的周边撑死了也就一千万,没了,就一千万而言,还不够动画的制作经费。 文化市场早已保护,而动画的消费水准,既没渠道,用户消费也低,说明白点,中国动画,在牛逼的公司,到目前为止,也一直是在亏钱的,整个行业到目前,就没人能从用户手上赚过钱。而在技术流程,我们跟日本差距大约有15年,在追个20年说不定能追上,而我们跟迪士尼的差距,我不知道有多少年,大概是这辈子都追不上了,他们用的软件厉害,甚至都自己开发的,国内听都没听过,而且迪士尼那边,有自己的小金库,留得住大神级的人才。曾经有条新闻,中国公司在日本招人招不到人,直接招作监,导演等。国内也是直接招个作画监督,日本那边的流程,作监与导演都是一步一步从中割动画爬上去的,没有直接招作监的说法,而我们这边直接招,日本人看见就最大感觉"不专业"而且我在这边好不容易爬上去了,到你哪你就能保证我的前途吗。

文化市场早已保护,而动画的消费水准,既没渠道,用户消费也低,说明白点,中国动画,在牛逼的公司,到目前为止,也一直是在亏钱的,整个行业到目前,就没人能从用户手上赚过钱。而在技术流程,我们跟日本差距大约有15年,在追个20年说不定能追上,而我们跟迪士尼的差距,我不知道有多少年,大概是这辈子都追不上了,他们用的软件厉害,甚至都自己开发的,国内听都没听过,而且迪士尼那边,有自己的小金库,留得住大神级的人才。曾经有条新闻,中国公司在日本招人招不到人,直接招作监,导演等。国内也是直接招个作画监督,日本那边的流程,作监与导演都是一步一步从中割动画爬上去的,没有直接招作监的说法,而我们这边直接招,日本人看见就最大感觉"不专业"而且我在这边好不容易爬上去了,到你哪你就能保证我的前途吗。 中国搞技术最大的毛病,不专业。我去过几家动画公司他们的流程,以及对比中国的流程,最大的感受中国制作,只要把东西做出来就行,日本人那边好几个流程审核,是想尽心尽力的做好的,技术上的发出点就不一样。

中国搞技术最大的毛病,不专业。我去过几家动画公司他们的流程,以及对比中国的流程,最大的感受中国制作,只要把东西做出来就行,日本人那边好几个流程审核,是想尽心尽力的做好的,技术上的发出点就不一样。